Il contributo riassume i problemi, le sfide e le esperienze di ricerca dei più recenti

progetti di digitalizzazione di fonti senesi da parte degli storici. In questo quadro si

guarda alle fonti fiscali, in particolare le dichiarazioni dei contribuenti senesi

quattrocentesche, come laboratorio nel quale pensare un terreno comune capace di far

influire e incrociare dati e informazioni provenienti da altre fonti in grado di

supplire eventuali lacune.

This paper describes problems, challenges and research experiences of the most recent

projects of digitization of Sienese sources by historians. In this framework, we look at

tax records, in particular those of the fifteenth century, as a laboratory in which to

think of a common ground. The main goal is to collect data and to cross-reference them

with information coming from other sources, so that we can fill possible gaps.

1. Le fonti fiscali medievali senesi ed esperienze di catalogazione informatica

Le fonti fiscali delle città tardomedievali sono un campo di ricerca che ha una lunga e

ricca tradizione di studi. Esse hanno conosciuto, a partire dalla fine dell’Ottocento,

varie stagioni ed esperienze ed è stato senz’altro il campo dove l’integrazione

dell’analisi storica e l’elaborazione elettronica dei dati ha conseguito i primi

risultati. Fino agli anni Cinquanta e Sessanta del XX secolo ha prevalso su di esse un

interesse di tipo istituzionale e politico oltre ad aspetti di natura

economica. Nei decenni seguenti sono state oggetto di una pluralità

d’interessi e punti di vista tali da mettere a fuoco alcuni temi fondamentali. I sistemi

di gestione della proprietà fondiaria e agraria nonché degli spazi urbani sono stati al

centro degli studi coordinati da Giovanni Cherubini per il caso senese e da Elio Conti

per quello fiorentino. Il grande progetto di David Herlihy sulla schedatura

del catasto fiorentino nel 1427, con l’interesse prevalente alla ricostruzione della

società di Firenze del Quattrocento, è stato senz’altro il primo grande cantiere in cui

sono stati utilizzati gli elaboratori elettronici per la gestione dei dati, grazie alla

quale oggi disponiamo di una banca dati interrogabile on line. In quegli

stessi anni le fonti fiscali furono eletti a campo di ricerca di studi diametralmente

opposti quali l’alfabetismo e la cultura scritta. Ciò fu dovuto all’autografia delle

denunce fiscali quattrocentesche o agli aspetti filologici di questa documentazione nel

panorama della lingua volgare del XIII secolo. In area senese, proprio alla fine degli

anni Settanta, ebbe luogo un seminario permanente sul tema della cultura scritta e

alfabetismo. Negli ultimi anni invece l’attenzione si è spostata sul rapporto

di estimi e cittadinanza, valorizzando il carattere non esclusivamente fiscale di questa

documentazione. Gli estimi erano il requisito indispensabile per l’accesso alla

cittadinanza e ci consentono di definire il grado e la consistenza dei diritti politici

dei cittadini. Infine la definizione del valore delle cose e delle persone all’interno

dello spazio politico cittadino sono stati al centro degli studi coordinati da Massimo

Vallerani.

In altre parole, il caso senese e i suoi estimi cittadini sono un caso da tempo presente

nella storiografia. Nondimeno il potenziale di tale documentazione rimane ancora elevato

e di difficile accesso. A Siena il sistema d’imposizione ordinaria dell’imposta diretta

era fondato su un sistema di estimo che assunse il nome di ‘Lira’. Per Lira s’intende

quindi la redazione di estimi per la valutazione della ricchezza dei cittadini,

calcolata da commissioni di ‘allibratori’ sulla base della conoscenza diretta della

ricchezza dei primi. Essa veniva tuttavia integrata da denunce scritte dai contribuenti

in un primo tempo in forma orale, per passare nel corso del tempo in forma scritta. La

Lira e l’Estimo erano anzitutto funzionali alla discussione dell’imposta diretta – che

assunse il nome di dazio – ma furono anche la base per l’imposizione di altre forme di

fiscalità (prestiti forzosi, imposte straordinarie, cavallate, etc.) La Lira ha dunque

una struttura di lungo periodo. Il suo ufficio e la sua pratica rimase in piedi per

tutta l’età comunale: dalla prima attestazione della fine del XII secolo perdurerà fino

al XVI. La sua redazione e rinnovo era caratterizzata da una periodicità irregolare

almeno formalmente fino al 1430, ossia quando con una riforma si stabilì il rifacimento

ogni sette anni. Benché tale disposizione non venne sempre rispettata, ciò ha

permesso la conservazione di una serie costante di denunce per tutta la seconda metà del

XV secolo. Per quanto riguarda il rapporto tra alliramento e cittadinanza, anche a Siena

l’iscrizione alla Lira era la condizione necessaria per ottenere tale diritto.

L’altra particolarità del caso senese è il fatto che Siena si inserì precocemente nella

redazione di catasti con la questione del bilanciamento tra il peso attribuito alla

proprietà fondiaria nella valutazione della ricchezza del cittadino rispetto alla

valutazione del mobile, ossia delle sue ricchezze liquide, del provento, del lavoro, dei

capitali commerciali, nodo comune a tutti i sistemi fiscali e agli estimi del XIII e XIV

secolo. Gli accertamenti sulle proprietà fondiarie produssero un monumento documentario,

una grande fonte, ossia la ‘Tavola delle possessioni’. Stiamo parlando di un catasto

particellare, redatto tra il 1316 e il 1318, in cui – diversamente dalla Lira dove

venivano censiti i cittadini – venne registrato ciascun bene ricondotto in seguito al

patrimonio di ogni cittadino. Questa grande operazione ci permette di godere di una

preziosa fonte che, affiancata alla documentazione della Lira, conserva un enorme

potenziale.

È proprio in questo contesto che negli ultimi anni sono state avviate alcune esperienze

di ricerca che, mosse da un condiviso approccio di storia sociale, sono finite per

convergere verso una metodologia di analisi prosopografica applicata alla storia

cittadina della Siena del Tre-Quattrocento: 1) banche dati relative ai ‘riseduti’ dei

Nove (coloro che parteciparono al governo popolare della ‘mezzana gente’) realizzata da

Sergio Raveggi e Alessia Zombardo; 2) gli interessi di Michele Pellegrini per le

esperienze religiose, per l’assistenza e per le istituzioni ecclesiastiche hanno portato

a studiare la Tavola, grazie alla quale è possibile avere contezza – diversamente da

molte altre fonti fiscali – delle proprietà di tutti i chierici e di tutte le

istituzioni ecclesiastiche cittadine; 3) gli studi di Gabriella Piccinni hanno dato alla

luce la schedatura della ‘matricola della Mercanzia’; 4) il prezioso database realizzato

da Elena Brizio – purtroppo ancora in formato cartaceo – sulla classe dirigente senese

nella seconda metà del Trecento; 5) infine le nuove indagini condotte sul tessile da chi

scrive ha prodotto diverse banche dati per lo studio del mondo del lavoro e delle

manifatture. Tutto ciò ha creato l’esigenza di far interagire tra loro queste

banche dati facendo dialogare fonti diverse, di periodi diversi, per seguire nel tempo

il rapporto tra individui e ricchezze, gli svolgimenti di carriere individuali e di

gruppi familiari, dinamiche di ceti, in una cronologia non più soltanto puntuale, come

quelle delle fonti schedate, ma estesa su due secoli. Infatti ognuna di queste

esperienze non ha visto alcun tipo di correlazione o dialogo essendo pensate all'interno

di specifici percorsi di ricerca. Un primo passo, oltre alla pubblicazione, potrebbe

essere quello di far interagire fra loro queste prime elaborazioni così da dare nuova

vita a queste banche dati.

2. Peculiarità e caratteristiche della Lira senese

Da quanto precede risulta evidente che le sperimentazioni di ricerca sulle fonti fiscali

tardomedievali che ci si accinge ad illustrare non partono da iniziative che guardano in

primo luogo a progetti di edizione, ma nascono dalle esperienze di lavoro e di

schedatura condotte sui dati storici ricavati da estimi e catasti senesi

Tre-Quattrocenteschi. Tali lavori hanno implicato ovviamente sia progetti di

fotoriproduzione sia di costruzione di database per la gestione dei dati. Pertanto un

primo obiettivo di questo articolo è quello di evidenziare i vantaggi, i limiti ma

soprattutto i problemi riscontrati nell’elaborazione di questi dati da parte degli

storici nella speranza futura di poter risolvere questi ostacoli.

In primo luogo, il Progetto Tabula condotto sulla ‘Tavola delle possessioni’,

oltre alla fotoriproduzione di 50 registri (per un totale di oltre 10.500 carte) ha

prodotto una banca dati sui proprietari cittadini del catasto del 1316-18, ammontante a

6.237 unità fiscali. Di recente ha preso avvio la schedatura sistematica

delle Lire del primo Trecento al fine di mettere in relazione questi dati con quelli

forniti dal catasto coevo. Per quanto riguarda la documentazione della Lira

del XV secolo, si conservano le denunce autografe presentate dai cittadini dal 1453 al

1509. Accanto a queste esistono i registri, frutto dell’elaborazione delle

denunce e della ‘sterzatura’ della Lira – vale a dire una sorta di media tra i valori

ricavati dalle commissioni – con gli imponibili di alliramento. Grazie a questi valori,

attraverso dei coefficienti, veniva calcolata poi la ripartizione del carico di imposta

di ogni singolo cittadino. Accanto a questi, tra i più conservati, sono sopravvissuti

dei registri dove venivano aggiornati gli alliramenti tra una Lira e l’altra. Esistono

inoltre diversi registri di pagamenti effettuati sulle imposte come le ‘Preste’.

I database da me realizzati durante lo studio della realtà economica senese del XIV e XV

secolo non fanno altro che mettere in relazione i registri degli imponibili con le

denunce autografe del 1453. In altre parole, adesso è possibile risalire immediatamente

sia all’imponibile che alle denunce – queste conservate all’interno di 14 filze (8-9.000

carte scritte) – di 3.415 nuclei familiari senesi. A questo primo database è

stato affiancato un altro relativo al contenuto delle denunce. Ciò consente di

conoscere, oltre ai dati anagrafici (genere, nome, patronimico, avonimico, cognome,

provenienza, residenza), anche elementi relativi alla vita professionale e privata

(consistenza del nucleo familiare, mestiere, debitori, creditori, immobili in città o

nel contado, affitti pagati, salari, capitali investiti, soci in compagnie, capacità

produttiva delle botteghe, denari investiti sul ‘debito pubblico’, bestiame, scorte,

etc.) Quest’ultimi dati sono stati quindi raccolti in un altro database per quanto

riguarda gli individui coinvolti nel settore tessile senese.

L’incrocio di imponibili e denunce ha permesso in questo caso di risolvere alcuni nodi

problematici che spesso le schedature portano con sé. Primo fra tutti l’identificazione

delle persone e dei sistemi di designazione onomastica che confondono spesso l’analisi –

soprattutto nel passaggio fra XIV e XV secolo – con il doppio registro linguistico

latino e volgare. Per il corretto funzionamento delle banche dati realizzate su altre

fonti, infatti, è spesso necessario individuare le persone citate sia nella forma

volgare che latina. Ciò comporta solitamente la costruzione di tesauri o sistemi che

permettano di reperire l’informazione al di là della forma con cui la si è schedata. Nel

caso delle denunce l’incrocio dei dati e l’utilizzazione prevalente della forma volgare

hanno permesso di semplificare il dato senza però appiattirlo (i nomi di molte donne,

per esempio, vengono riportate sia nella forma relativa al marito che quella di

battesimo attraverso doppie schede collegate fra loro). Omissioni o eventuali errori

commessi dagli ufficiali preposti alla compilazione del registro con gli imponibili sono

stati colmati dalle medesime denunce. L’intreccio dei dati rimane quindi una delle armi

più efficaci sull’individuazione delle persone soprattutto all’interno di fonti con

registri linguistici diversi. In altre parole, allargando il quadro, il dato dei valori

che ci forniscono questi estimi prendono senso all’interno dell’ordinamento dei valori

simili esistenti all’interno di altre fonti. Dunque, il livello di ricchezza di una

persona ci deriva sempre dalla relazione tra il dato posseduto sull’individuo e

l’andamento dei dati complessivi per quella circoscrizione e/o per l’intera città. Ciò

comporta che il dato diventa ‘parlante’ soltanto se il sistema ci consente

immediatamente di posizionarlo in una lista di valori, in un ordine di grandezza che

deriva dall’esame dell’intera lista dei valori. Nella fattispecie il quadro di ogni

individuo si arricchisce continuamente allorquando si naviga all’interno dei contenuti

delle denunce, andando a cercare le persone con le quali l’individuo instaurò relazioni.

Un valore aggiunto delle denunce autografe è che il dato risulta già in gran parte

strutturato. Ciò si deve alla normativa del tempo, la quale puntò a una

standardizzazione delle stesse. Questo fa sì che le denunce siano, nella maggior parte

dei casi, redatte nel medesimo modo: il denunciante dopo aver dichiarato il proprio nome

e residenza dichiarava subito se viveva in affitto o in case di proprietà, per passare a

enumerare gli immobili, i capitali investiti e i crediti nei confronti di altri

soggetti. A seguire venivano illustrate le passività (debiti, oneri e nucleo familiare)

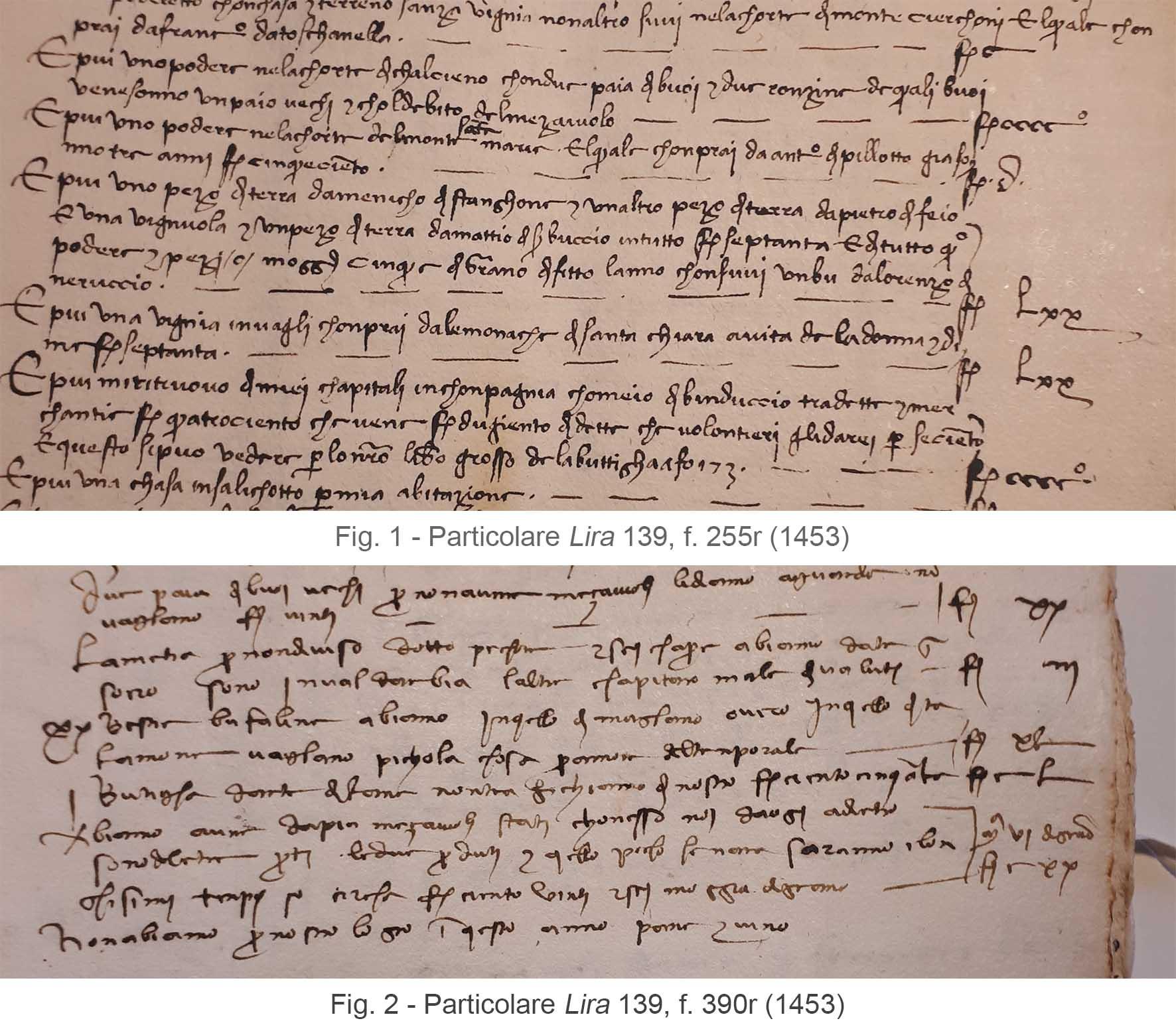

accompagnate quasi sempre infine da un’accorata supplica. Tutti i valori numerici, oltre

a essere inseriti all’interno del testo, appaiono così sempre incolonnati sulla destra

in cifre arabe o romane ().

Particolari.

Rari i casi difformi e, comunque sia, relativi a povera gente quasi nullatenente. Ciò

permette facilmente di ricavare i dati dalla fonte fermo restando, in verità, una non

modesta capacità di lettura dovuta proprio alle varie facoltà scrittorie dei

denuncianti. La diversa consistenza patrimoniale, anche in presenza di una trascrizione

integrale delle denunce, rende tuttavia quasi impossibile l’individuazione attraverso

ipotetici algoritmi di blocchi all’interno del testo. La trascrizione integrale, d’altra

parte, sarebbe più funzionale per gli studi filologici piuttosto che a quelli storici.

Questo implica un forte rapporto con l’immagine originale per più motivi. Certamente la

schedatura dei dati depaupera sempre in parte le informazioni della fonte (basti pensare

alle suppliche dei dichiaranti ricche di sfumature difficilmente ‘incasellabili’) e

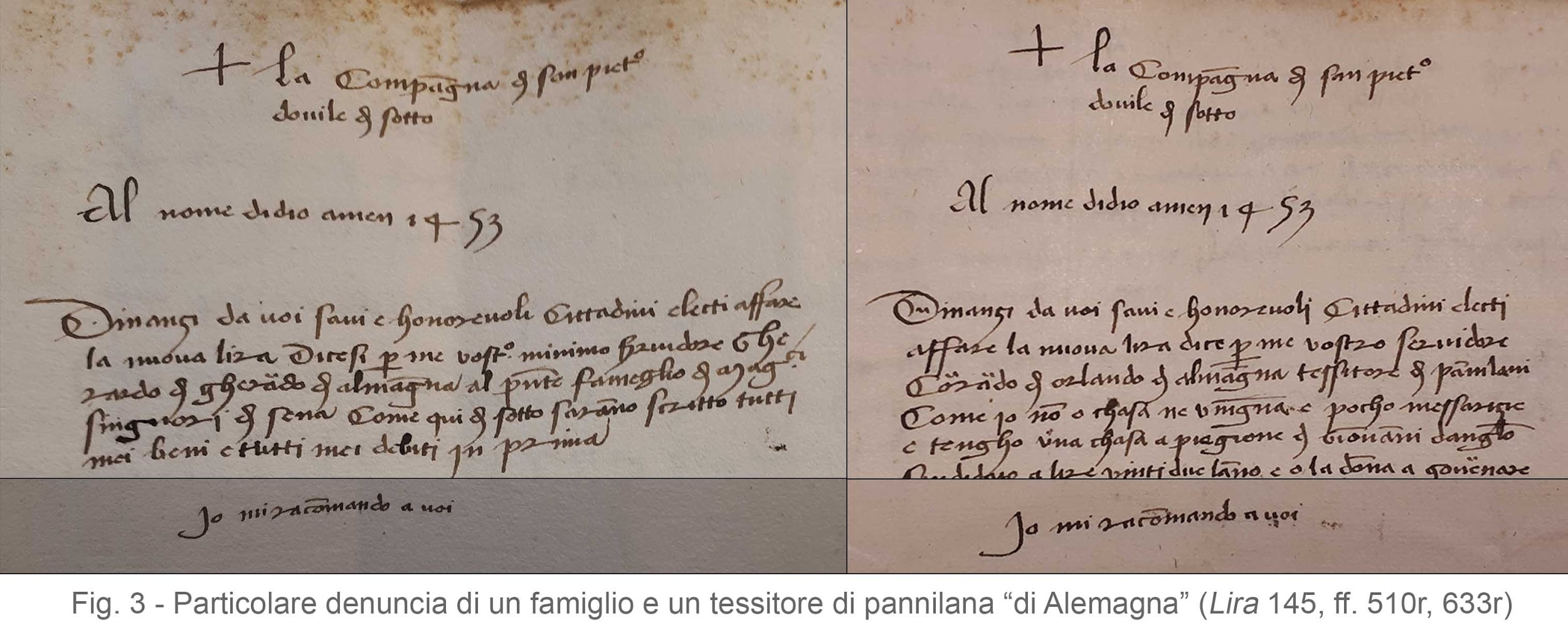

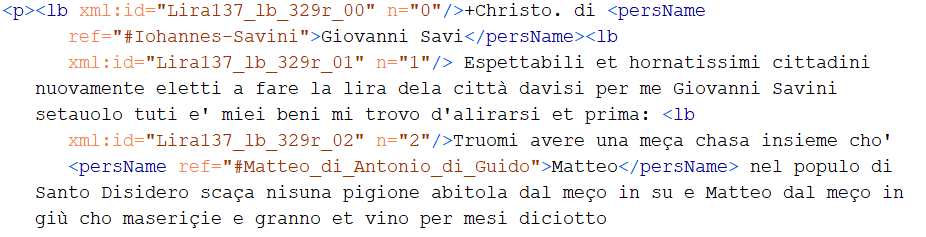

talvolta sono proprio gli elementi paleografici a rivelare dinamiche più complesse. Per

fare solo un esempio grazie all’analisi della scrittura è stato possibile rilevare come

la maggior parte dei tedeschi presenti a Siena non redigessero personalmente le denunce,

ma si rivolgessero tutti al medesimo notaio ().

Particolare di denuncia.

Ad ogni modo i database sin qui realizzati per mezzo di vari software (Excel, Access o

FileMaker) non permettono di effettuare agevolmente calcoli o relazioni complesse tra i

dati schedati, se non attraverso complesse formule. La creazione di nuovi contenuti per

mezzo di interrogazioni articolate è ancora il vero campo da sviluppare e potenziare.

Chiedere a questi database in maniera immediata quale mercante di panni di lino,

residente in un determinato luogo, originario dell’Italia settentrionale, fosse tra i

cittadini più abbienti fra il 1453 e il 1468, è al momento impossibile. Tali

elaborazioni vengono al presente ugualmente portate a compimento, in più passaggi, per

mezzo dell’elaborazione manuale dei dati.

3. L’edizione sperimentale della Lira

Come già notato, quindi, l’attuale situazione basata sull’uso di database contenenti

testi utili per la ricerca storica presenta alcuni limiti:

non tutti i database creati sono attualmente accessibili e consultabili

pubblicamente: al contrario solo una piccola percentuale del lavoro svolto è al

momento condiviso con la comunità accademica per una serie di ragioni;

i database disponibili non comunicano fra di loro: la stessa tipologia di ricerca

deve essere ripetuta su più database con modalità di interrogazione e

presentazione dei risultati ogni volta diversi;

la frammentazione dei materiali rende la loro consultazione e lettura meno agevole

di quanto sarebbe desiderabile.

La presentazione di questi materiali sotto forma di edizioni digitali, viceversa,

presenta alcuni vantaggi già illustrati sopra, e renderebbe più accessibili i testi. Ad

oggi chiunque cercasse nella Lira senese la denuncia fiscale redatta nel 1453 da un

singolo individuo dovrebbe dapprima consultare il registro con gli imponibili di tutti

gli allirati a Siena salvo poi, dopo aver recuperato la circoscrizione territoriale nel

quale abitava (Terzo e Compagnia), sfogliare carta per carta le centinaia di carte della

relativa filza. A questo punto, una volta trovata, si dischiuderebbero dinanzi agli

occhi dello studioso tutta una serie di nomi con il quale l’individuo era in rapporti o

toponimi relativi a beni immobili. Se si volesse approfondire la ricerca e, quindi,

sapere ad esempio quanto capitale avesse investito il compagno del soggetto in questione

toccherebbe ritornare al libro degli imponibili nella speranza di trovare l’altro

soggetto. Tutto ciò senza contare che oltre ai registri degli imponibili relativi

all’anno di stesura della Lira di quell’anno esistono i registri nei quali vennero

aggiornate le stime o aggiunti gli individui inurbati. In altre parole un soggetto

trasferitosi a Siena l’anno seguente, ossia nel 1454, non risulterebbe nel registro

redatto al momento della stesura ma in altri. Questi sono solo alcuni dei problemi che

si possono riscontrare, fermo restando che anche volendo rimanere circoscritti al

singolo individuo tali ostacoli si ripresenterebbero nelle Lire indette nei decenni

successivi.

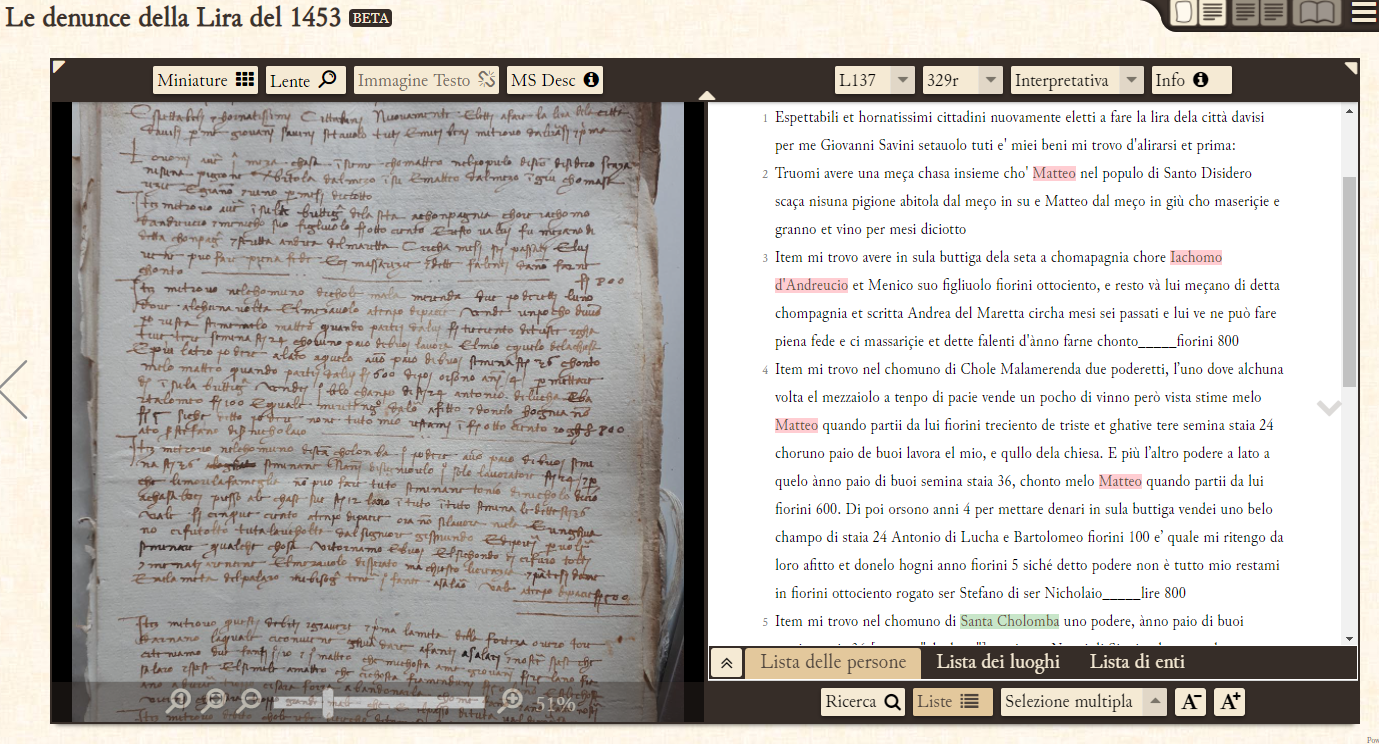

Estratto della codifica della denuncia di Giovanni di Savino .

È per questo motivo che ho avviato una sperimentazione limitata ad alcuni estratti della

Lira senese usando il software EVT. Innanzitutto è stata

trascritta integralmente la denuncia di un importante setaiolo senese, Giovanni di

Savino, dello zio Matteo comproprietario di alcuni beni e del compagno di bottega Iacomo

di Andreuccio. Contemporaneamente, grazie agli strumenti di codifica presente negli

schemi TEI, sono state create in prima istanza delle liste relative a persone e luoghi

(<listPerson> e <listPlace>). Ovviamente tramite le generiche <list> è

possibile ampliare la codifica ma proprio per mostrare il potenziale dello strumento

anche in presenza di sole due liste ho preferito limitare la codifica a questi due

elementi. Ciò ha fatto sì che adesso è possibile navigare da un soggetto ad un altro

semplicemente cliccando sui soggetti nominati nella denuncia, saltando da un Terzo ad un

altro, da una Compagnia ad un’altra, ottenendo in pochi secondi quello che si sarebbe

ricavato in settimane di lavoro archivistico. Inoltre, ogni toponimo o individuo se

selezionato presenta una breve descrizione topografica o biografica (per es.

<note type="biographical">) inserita nell’apposita lista

all’interno dell’elemento <person> o <place> corrispondente, ciascuno dei

quali è identificato grazie a un xml:id univoco. Infine, salvo rare

eccezioni, essendo le denunce già strutturate sia nell’aspetto che nella disposizione

dei dati ho deciso di rispettare la fonte facendo coincidere gli «Item» in apertura di

ogni dichiarazione con l’elemento <lb/> (Fig. 4).

Visualizzazione in EVT 1 della denuncia di Giovanni di Savino con

evidenziati i toponimi e altri individui con denunce codificate.

Il documento pubblicato presenta quindi buone caratteristiche di accessibilità e

leggibilità ():

il confronto con le immagini e il fatto che si possa sfogliare contemporaneamente

testo e scansioni manoscritto (sincronizzate) è un buon vantaggio;

la gestione delle named entities permette inoltre di gestire liste prosopografiche

e di rintracciare rapidamente persone, luoghi o altro d’interesse (v. anche il

Codice Pelavicino Digitale);

grazie all’uso della codifica XML-TEI, lo standard de facto per quanto

riguarda l’annotazione semantica di documenti testuali, i dati sono facilmente

condivisibili con altri progetti;

anche in assenza di una trascrizione integrale dei documenti, se messo in

relazione con altri registri, tale sistema si rivela valido anche come semplice

strumento di ricerca di cui potrebbero dotarsi gli Archivi per abbattere i tempi

di ricerca e il numero di richieste.

Certo è che tutto ciò non può fare a meno della codifica XML-TEI. Quest’ultimo

linguaggio, a prima vista, mal si presta al caricamento d’informazioni in corso d’opera

direttamente su campo, considerando le spesso minori competenze informatiche di chi

passa il proprio tempo sulla documentazione archivistica. Eppure, superati i primi

ostacoli che sempre si presentano allorquando si lasciano percorsi già battuti,

codificare le informazioni dei documenti archivistici direttamente in fase di

caricamento non è un lavoro assai gravoso. Recentemente, infatti, ho potuto costatare

come la regestazione di documenti direttamente in formato XML con annessa codifica non è

di gran lunga lontano dal lavorare su un qualsiasi altro programma di videoscrittura. Il

risultato è soddisfacente soprattutto per chi ha bisogno di indicizzare i documenti con

la possibilità di non perdere il rapporto con il documento originale. A quel punto basta

per esempio un software semplice ma efficace come EVT per poter visualizzare

immediatamente il risultato finale. Infatti, differentemente dall’esperimento appena

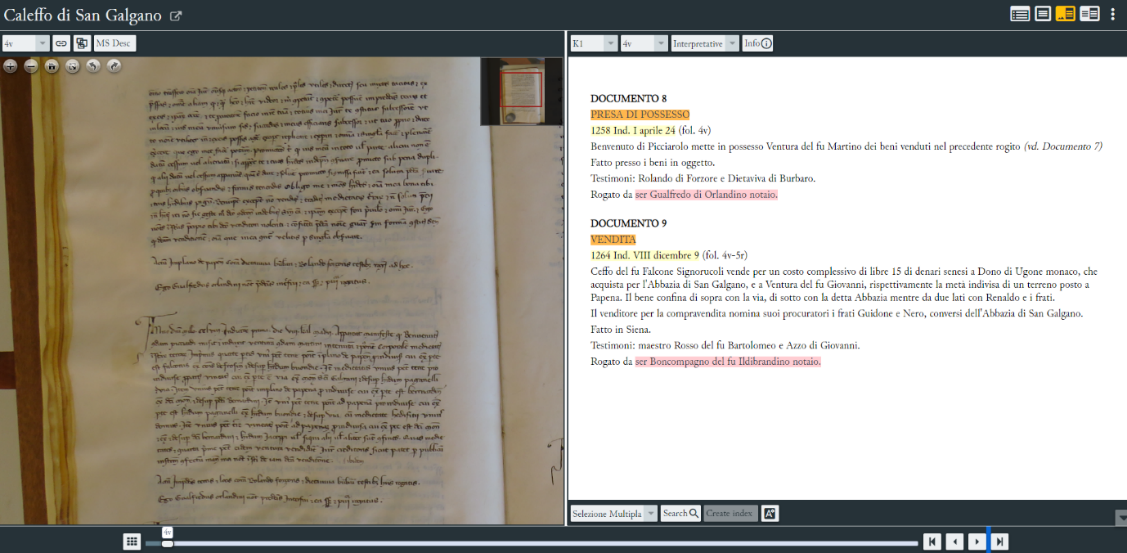

illustrato sulla Lira, in occasione di un assegno di ricerca, ho deciso di applicare

tale metodo ai regesti del Caleffo di San Galgano ma con EVT 2 (). Questo sistema fa sì che alla prima fase di

regestazione di più di 2.000 atti notarili e l’indicizzazione per mezzo delle liste di

date, notai roganti, toponimi e tipologie degli atti possa seguire, anche a distanza di

molto tempo, un’espansione della codifica estendendola a ogni soggetto citato negli atti

o una trascrizione integrale senza dover concepire un nuovo progetto di

digitalizzazione.

Visualizzazione in EVT 2 dei regesti del Caleffo di San Galgano

.

Tuttavia le capacità di EVT di interrogare il testo sono di gran lunga inferiori

rispetto a quelle di un database: da qui la mia richiesta al collega Roberto Rosselli

Del Turco se fosse prevista qualche funzionalità di questo tipo, in particolare riguardo

alla capacità di rispondere a domande complesse come quelle sopra accennate in una

futura versione di EVT. In altre parole, il grande passo sarebbe unire le potenzialità

di un visualizzatore con quelle di un software di elaborazione di dati semi-strutturati

quali sono i documenti XML-TEI. Ciò diverrebbe un prezioso strumento per la ricerca e

non solo un prodotto finale da caricare su una determinata piattaforma per la

consultazione. Tuttavia le difficoltà da affrontare prima di arrivare a un risultato di

questo tipo sono numerose.

4. L’elaborazione di dati semi-strutturati nel formato XML-TEI: una prospettiva per la

ricerca storica

Un primo passo, oltre a cercare di individuare un metodo per far ‘dialogare’ fra loro

database diversi, potrebbe essere l’adozione di un formato di export condiviso basato

sul linguaggio XML-TEI. Considerata la ricchezza di informazioni già disponibili in tali

database, e il fatto che la codifica è un’operazione che necessita di un minimo di

preparazione sul piano informatico, la definizione di un insieme di elementi comuni

facilmente confrontabili e contemporaneamente esportabili nel formato TEI aumenterebbe

di molto la possibilità di disporre e di poter condividere questo tipo di documenti.

In un secondo momento, l’elaborazione dei dati in formato tabellare potrebbe essere

applicata direttamente sulla base del formato XML-TEI, ma per far ciò sono senz’altro

necessario delle azioni preliminari:

in primo luogo sarebbe necessario strutturare fin da subito i dati in

quell’ottica, così da non complicare con aggiustamenti ad hoc un processo che

dovrebbe essere quanto più standardizzato possibile;

lo step successivo, e fondamentale, sarebbe l’implementazione di un software che

riesca a portare a termine le operazioni di ricerca e interrogazione desiderate

sui documenti TEI.

Da questo punto di vista il workshop che si è tenuto il 22-23 giugno 2020 ha costituito

un primo contatto propedeutico allo sviluppo e alla sperimentazione di questo tipo di

strumenti software.

Conclusioni

Il caso della Lira senese evidenzia alcuni fra i variegati problemi affrontati

generalmente dagli storici allorquando questi cerchino di portare avanti progetti di

edizione digitale che tengano sullo stesso piano analisi e visualizzazione. I nuovi

progetti concepiti dai centri di ricerca ed università, per quanto innovativi, spesso si

ritrovano ad affrontare i medesimi ostacoli già affrontati in altre sedi e spetta agli

informatici tentare di ideare qualcosa che possa andare incontro a tali esigenze. Tutto

ciò trova la sua origine, forse, a una certa lentezza nella diffusione di metodi e

strumenti delle Digital Humanities nell’area degli studi storici. All’interno delle

università e dei percorsi formativi accademici ancora non esiste una vera sensibilità a

un aumento delle competenze informatiche degli studenti. All’infuori di realtà feconde,

l’assenza di competenze anche solo basilari dei principali mezzi informatici, per non

parlare di software più elaborati, costituisce un ostacolo formidabile a un reale

progresso in questo campo. Certo è che fino a quando non esisterà la possibilità di

elaborare ed interrogare in maniera agevole e libera i dati raccolti in archivio in

modalità automatizzate, con l’ausilio di software estremamente sofisticati, le

potenzialità della ricerca storica resteranno tali, senza che si possa mettere a

profitto la potenza e la flessibilità di strumenti che viceversa sono risultati

utilissimi in altri campi degli studi umanistici.

References

Banchi, Luciano. 1868. La Lira, la Tavola delle possessioni e le preste nella

Repubblica di Siena. Archivio Storico Italiano 7, 53-88.

Barlucchi, Andrea. 1991. Il patrimonio fondiario dell’abbazia di San

Galgano. Rivista di storia dell’agricoltura 31/1, 63-107.

Biancucci, Adamo. 1996. L’archivio della Lira senese: le denunce di sette

Compagnie del Terzo di città nel 1488. Tesi di Laurea. Università di

Siena.

Bowsky, William Marvin. 1962. The ‘Buon Governo’ of Siena 1287-1355: A Medieval

Oligarchy. Speculum 37, 368-381.

Bowsky, William Marvin. 1964. The Impact of the Black Death upon Senese

Government and Society. Speculum 39, 1-34.

Bowsky, William Marvin. 1965. Cives Silvestres: Sylvan Citizenship and the

Sienese Commune (1287-1355). Bullettino senese di storia patria

72, 1-13.

Brizio, Elena. 1992. Siena nel secondo Trecento: organismi istituzionali e

personale politico dalla caduta dei Dodici alla dominazione viscontea

(1368-1399). Tesi di Dottorato. Università di Firenze.

Burrini, Elisabetta. 1990. I cittadini senesi del Terzo di San Martino e il

fisco nel 1481: inventario analitico delle denunce della lira conservate

nell’Archivio di Stato di Siena. Tesi di Laurea. Università di Siena.

Capannoli, Sabrina. 1990. I cittadini senesi del Terzo di Camollia e il fisco

nel 1481: inventario analitico delle denunce della lira conservate

nell’Archivio di Stato di Siena. Tesi di Laurea. Università di Siena.

Castellani, Arrigo. 1982. La prosa italiana delle origini. 1: Testi toscani di

carattere pratico. Bologna: Patron.

Catoni, Giuliano, Piccinni Gabriella. 1984. Famiglie e redditi nella Lira

senese del 1453, in Strutture familiari, epidemie e migrazioni

nell’Italia medievale, a cura di Rinaldo Comba, Gabriella Piccinni,

Giuliano Pinto, 291-304. Napoli: Edizioni scientifiche italiane.

Catoni, Giuliano, Piccinni Gabriella. 1987, Alliramento e ceti dirigenti nella

Siena del Quattrocento, in I ceti dirigenti nella Toscana del

Quattrocento, 451-461. Firenze: Francesco Papafava editore.

Cherubini, Giovanni et al. 1974. La proprietà fondiaria in alcune zone

del territorio senese all’inizio del Trecento. Rivista di storia

dell’agricoltura 14 (2).

Cherubini, Giovanni et al. 1975, I proprietari di beni immobili e di

terre a Siena intorno al 1320 (dalla Tavola delle possessioni).

Ricerche storiche 5, 355-510.

Cherubini, Giovanni. 1974. Proprietari, contadini e campagne senesi all’inizio

del Trecento, in Id., Signori, contadini, borghesi. Ricerche sulla

società italiana del basso Medioevo, 229-311. Firenze: La Nuova

Italia.

Conti, Elio. 1966. I catasti agrari della repubblica fiorentina e il catasto

particellare toscano (secoli XIV-XIX). Roma: Isime.

Conti, Elio. 1984. L’imposta diretta a Firenze nel Quattrocento

(1427-1494). Roma: Isime.

Fiumi, Enrico. 1957. L’imposta diretta nei comuni medievali della Toscana,

in Studi in onore di Armando Sapori, 327-335. Milano: Istituto Editoriale

Cisalpino.

Gravela, Marta. 2018. Contare nel catasto. Valore delle cose e valore delle

persone negli estimi delle città italiane (secoli XIV-XV).in Valore delle cose e valore delle persone. Dall’antichità all'età

moderna, a cura di Massimo Vallerani, 271-294. Roma: Viella.

Imberciatori, Ildebrando. 1939. Il catasto senese del 1316. Archivio

Vittorio Scialoja per le consuetudini giuridiche, agrarie e le

tradizioni popolari 6, 154-168.

Mazzini, Giovanni. 1997. La Lira senese del Terzo di Camollia nel 1488.

Tesi di Laurea. Università di Siena.

Pannacci, Sergio. 1994. Le famiglie senesi del terzo di San Martino e il fisco

nel 1488: inventario analitico delle denunce della lira conservate

nell’Archivio di Stato di Siena. Tesi di Laurea. Università di Siena.

Putti, Marta. 1990. I cittadini senesi del Terzo di Città e il fisco nel 1481:

inventario analitico delle denunce della lira conservate nell’Archivio di Stato

di Siena. Tesi di Laurea. Università di Siena.

Sorbi, Ugo. 1960. Aspetti della struttura e principali modalità di stima dei

catasti senese e fiorentino del XIV e XV secolo. Firenze: Linari.

Si pensi agli studi di Fiumi () e Sorbi (), ma anche quelli di William Bowsky (: 375-378; , 6-7, 9-10; : 7-8). Questi erano stati preceduti da Banchi () e Imberciatori ().

Senza pretese d’esaustività si ricorda: ;;;;.

Il Scholarly Technology Group della Brown University ha allestito la banca dati, in

inglese e con parziale traduzione in italiano, consultabile on line: http://cds.library.brown.edu/projects/catasto/overview.html; una nuova

edizione del lavoro condotto da David Herlihy e Christiane Klapisch-Zuber negli annni

Sessanta e Settanta è stata pubblicata sul sito web L'Atelier du Centre de recherches

historiques–Revue électronique du CRH (https://journals.openedition.org/acrh/353).

L’attenzione degli studi filologici su questo tipo di fonte portò, per esempio,

all’edizione delle ‘Lire’ della fine del Duecento: cfr. .

Si veda per una recente sintesi .

Archivio di Stato di Siena, Consiglio Generale, 215, ff. 26v-27v, 1430 febbraio

24.

A parte la banca dati del Progetto Tabula, al momento interrogabile in locale presso

l’Archivio di Stato di Siena e presso il Dipartimento di scienze storiche e dei beni

culturali dell’Università di Siena, ma in fase di pubblicazione su una piattaforma

web che consentirà l’accesso ai dati e alle riproduzioni, tutte le altre non sono

state pubblicate né accessibili in altre modalità. Di difficile reperimento anche

quella di Elena Brizio contenuta nella sua tesi di laurea ().

È un progetto nel quadro di un assegno di ricerca portato avanti da Alberto Longo,

nel quadro del progetto Siena per Dante. Documenti di lingua, cultura e

letteratura fra medioevo ed età moderna. SIENA 2021 finanziato dalla regione

Toscana.

Le denunce più ‘antiche’ del 1453 sono state inquadrate all’interno degli studi di

Giuliano Catoni e Gabriella Piccinni (;). Quelle degli anni Ottanta del Quattrocento sono state

oggetto di una serie di tesi di laurea, tra il 1990 e il 1997, coordinate sempre da

Catoni (;;;;).

Archivio di Stato di Siena 1955, 266-271.

Archivio di Stato di Siena, Lira, 56-58, 136-149.

Al momento tale lavoro si basa su EVT 1.

L’assegno di ricerca, bandito dal Dipartimento di Scienze Storiche e dei beni

culturali di Siena, rientra nel progetto di ricerca Accordo di Cooperazione con

l’Amministrazione Comunale di Chiusdino (SI) per l’esecuzione del programma di

valorizzazione dell’abbazia di San Galgano e sue pertinenze e del sito

archeologico di Miranduolo. I Caleffi di San Galgano sono tre grossi volumi di

pergamena in foglio che si conservano nell'Archivio di Stato di Siena, e nei quali

sono registrati in copia autenticata da 17 notai senesi complessivamente 2.324

documenti appartenenti all'Abbazia di San Galgano: 770 il primo (Conventi 161), 765

il secondo (Conventi 162) e 789 il terzo (Conventi 163) (: 66).